▌中国是全球最大面膜市场

根据Euromonitor数据,2017年全球面膜市场规模达到63亿美元,2012-2017年CAGR为12.0%,预计2017-2021年CAGR仍保持9.1%。

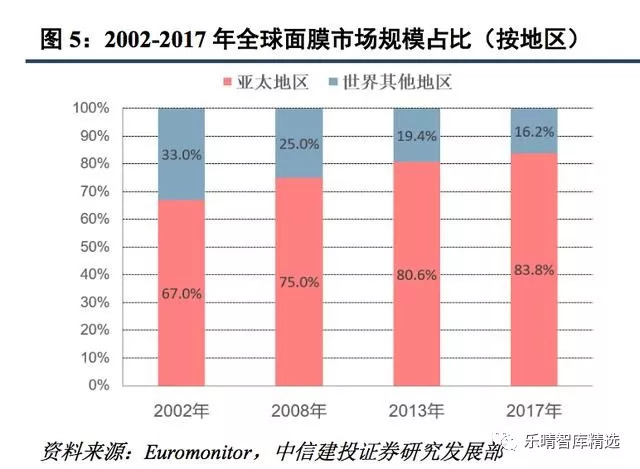

分地区来看,2002-2017年,亚太地区占全球面膜市场份额逐年攀升,由67%提升至84%,已成为名副其实的面膜第一市场。

从增速来看,亚太市场同样是面膜发力的重要引擎,2007-2017年,亚太地区面膜市场从11亿美元增至53亿美元。而其他地区增长较为平缓,仅由2007年的5亿美元增加到2017年的10亿美元。

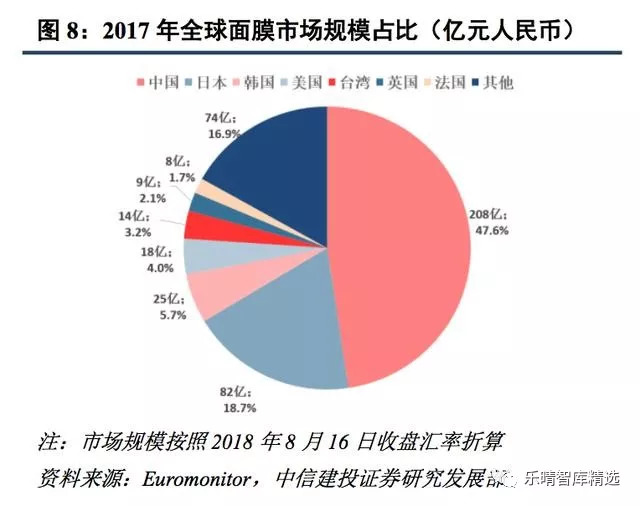

分国家来看,中国是全球面膜最大市场。根据Euromonitor数据,2017年中国面膜市场规模达到30.0亿美元(约合人民币207.5亿元),约占全球面膜市场总量的47.6%,日本、韩国分列第二、三位,占比分别为18.7%、5.7%。

从增速来看,中国高增持久期最长。2003-2017年中国面膜市场规模复合增长率为17.2%,在全球主要面膜消费地区中排名首位,美国、韩国及台湾市场紧随其后,CAGR分别为12.6%、9.7%与4.2%。

据Euromonitor预计,2017-2021年中国面膜市场规模达到47亿美元,(约合人民币321亿元),复合增速达到11.7%。

从人均使用量来看,中国市场仍有较大上升空间。

根据Euromonitor市场规模(以片状测量)及联合国人口统计数据,假设面膜使用者全部为女性后(考虑到面膜男性渗透率极低);可测得2017年中国15-47岁女性消费者年均使用8片面膜,与同处东亚文化圈的日本、韩国及台湾地区分别有3.2、2.1及1.6倍差距;

从使用间隔看,2017年日本、台湾及韩国的女性消费者平均每1.5、2、2.5周使用一张面膜产品,而中国适龄女性平均每6周使用一片。

未来随着人均收入的稳定增长及美丽经济的普及,对标日韩预期国内适龄女性使用频次将有显著提升,有望助力中国面膜市场规模攀上新高峰。

▌面膜增速领跑其他品类

根据Euromonitor数据,2017年我国面膜行业的市场规模为207.5亿元,同比增长14.8%。近年来面膜增速领跑行业。

2010-2017年面膜市场CAGR达到15.8%,显著高于同期化妆品行业8.7%的整体增速,也高于护肤品大类9.2%的增速6.6个百分点。

对标其他护肤品类,面膜增速分别高于爽肤水、润肤霜、洁面乳4.4、6.2及9.4个百分点。

我们认为,面膜增速领先的四个原因是:见效快+高频次+价格亲民+低生产成本

面膜产品见效快。

面膜产品在使用中通过介质隔绝空气,可使肌肤表面温度升高并加速毛孔扩张,有利于彻底清除污垢与油脂,同时促进营养物质的充分吸收。而水乳霜膏类保养品多为直接涂抹上脸,从皮肤的吸收性而言,液体介质的面膜清洁效果更优。某些面膜品牌提供即时体验服务,20分钟内便能判断产品的效果。

面膜具有高频消费属性。

根据2017年尼尔森发布的全球互联网商业报告数据,面膜是中国第三大线上快消品。与水乳膏霜等传统护肤品不同,贴片式面膜即拆即用,随用随弃,具备快消易耗品属性,加之国内盒装面膜一般少于6-8片,因此使用者消费频次较高。

根据CBNData在2016年6月-2017年6月间的统计数据,女性年均线上购买面膜产品3.3次,男性为2.4次,使用的便捷性、效用的即时性、价格的可承受性共同铸就面膜品类消费的高频性。

面膜品类均价平民。

相比乳液、霜膏等化妆品,面膜产品的单件价格较为亲民。以上海家化为例,其旗下精华液、护肤霜及精华乳等产品价格普遍在100元以上,而面膜类产品则多低于100元。对标同样主打深度清洁的美容院、医美等护肤服务,面膜在经济和时间成本上均胜出一筹,利于消费者形成购买意愿。

面膜生产成本较低,适合大规模量产。

常用的贴片型面膜生产成本主要包括面膜纸、精华液、产品包装和加工费用。除生物纤维膜等新型材料外,传统面膜纸的成本在0.8-2元/片之间;每升精华液(经勾兑)约产面膜40片左右;

加工方面,一条日产30万片的生产线的价格在30万元。综合面膜材质、灌液、加工包装等开支,单片面膜成本约在2-10元之间,生产门槛较低。

据统计,2017年仅广州白云区便有500家面膜厂商可开展大规模面膜生产作业。

▌面膜千亿市值可期

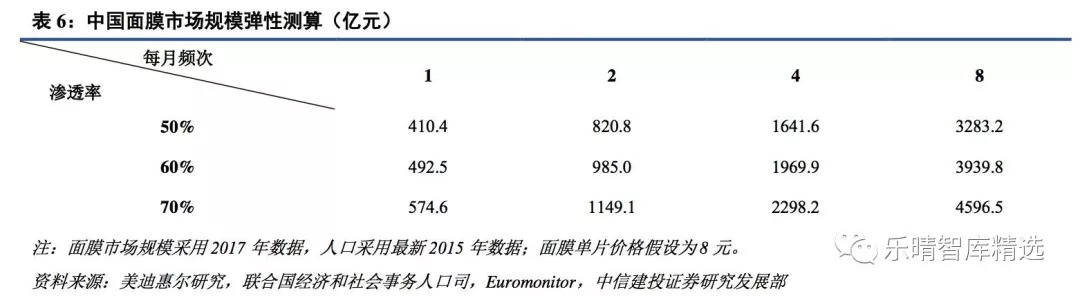

根据联合国经济和社会事务人口司数据及美迪惠尔调查报告,目前我国15-54岁面膜适龄人口达8.55亿,产品渗透率约为45%。

结合2017年中国面膜约207.5亿的市场规模推算,国内适龄消费者人均年面膜消费额约54元(每两月消耗一片)。

相比而言,同期韩国、日本面膜渗透率水平大约在60%-70%之间,结合相同口径数据,可测得日、韩消费者平均每3周使用一片面膜,人均消耗量在我国的1.7倍以上。

对标日韩,中国面膜市场在渗透率与使用频次上均有很大提升空间,随着国家经济继续保持中高速发展,居民人均收入与美容意识不断增强,中国面膜渗透率与使用频次将逐渐提升。

假设:1)我国面膜使用者人数为15-54岁适龄人口,2)产品渗透率约为50/60/70%,3)使用频率为每月1/2/4/8次,4)单片价格为8元(考虑未来消费升级下面膜单片价格提升),经弹性测算可知,在渗透率与使用频次提升的推动下,我国面膜市场规模突破千亿完全可期。

驱动一:渗透率提升(消费者代际切换,泛90后消费力提升,男性用户使用增加)

1、随着人口结构变更与经济实力的增长,国内60-70后“高储蓄、低消费”的保守消费正逐渐被80-90后“强调个性品质,重视美丽效应”的消费观念所代替。面膜市场上,年轻消费群体逐渐构成面膜消费的主力。

90后群体(18-38岁)面膜消费人数占总人数的53%,消费金额占总金额的56%。考虑到年轻群体消费意愿与信心显著高于总体水平,消费者代际切换将推动面膜渗透率提升。

2、新时代男士皮肤管理需求增速迅猛,根据Euromonitor数据统计,2007年-2017年我国男性美容护肤市场规模由31亿元提升至133亿元,CAGR达14.1%,高于同期国内化妆品8.2%的整体增速,男性皮脂分泌比女性旺盛,毛孔易堵塞感染,吸烟者较多导致男性皮肤更易粗糙老化。随着现代社会中男士形象观念日益提升,面膜在男性潜在使用者中存在较大渗透空间。

驱动二:使用频次提升(电商渠道增强购买便利性,微商培养面膜使用习惯)

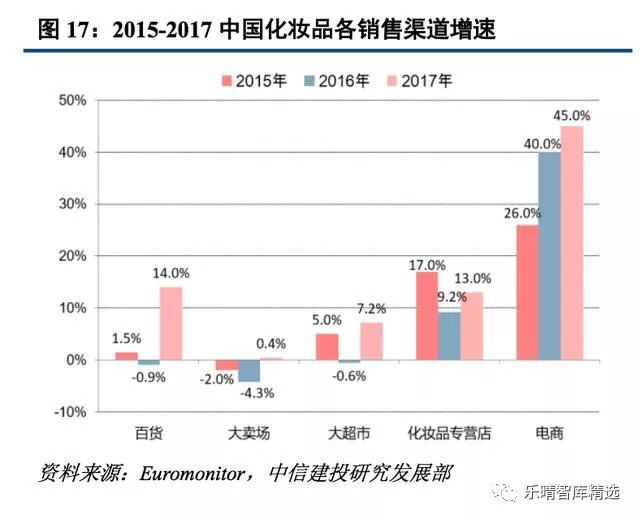

网购的便利性有效降低了面膜等化妆品消费的购买成本,客观上有助于购买与使用频次的提升,据Euromonitor统计,2015-2017年电商销售增速分别达到26%、40%、45%,显著高于其他传统渠道。电商渠道占比也由2012年的10.2%提升13pct至23.2%。

同时,微商的扩大加速培养起国内消费者的面膜使用习惯。微商渠道主打亲友、内容等营销手段,在朋友圈中广泛普及面膜知识,是国内面膜使用习惯普及的重要催化剂。

据《中国微商行业发展研究报告》显示,微商市场规模于2016年底达到3600元,同比增长98.3%。其中22.8%的用户近一年内曾购买过面膜产品。

驱动三:产品单价提升(同质低价竞争难以为继,高端专业化下面膜有望提价)

早期国内面膜厂商主要依靠廉价原料进行低价竞争,大量使用OEM代工组织生产,导致产品同质化情况严重。2014年国际大牌纷纷杀入面膜市场后,突破低价厮杀的红海,走精研发+高端化路线将成为面膜发展的主流。伴随国内品牌厂商在研发创新上投入的增加,面膜产品单价与市场规模有望显著提升。

▌竞争格局:中外巨头相继入场,国内品牌暂时领先

国内面膜市场四大参与者

目前,国内面膜市场参与者主要分为四个大类—国产专业面膜品牌(一叶子、美即等)、国产综合化妆品面膜(珀莱雅、佰草集等)、日韩及台湾面膜(SNP、美迪惠尔、肌美精等)以及国际品牌面膜(SK-II)。

1、国产专业面膜品牌:御泥坊、膜法世家等

国产专业面膜品牌主要包括电商起家的“淘品牌”与综合化妆品集团衍生的专业品牌,价格定位较低,贴片面膜定价多为3-12元/片。

目前该类面膜品牌构成国内市场主力军,根据星图数据,2015-2017线上面膜销售额前三品牌均属国产专业面膜品牌;线下渠道方面,美即销售以线下为主,一叶子荣获2017H1屈臣氏非自有品牌销量冠军,膜法世家实体体验店成为亮点,2017年线下销售占比达到13.1%。

2、国产综合化妆品品牌面膜线:自然堂、百雀羚、佰草集、珀莱雅

2012年面膜元年后,国内各大综合化妆品企业相继进入面膜市场,凭借原有品牌知名度、成熟的渠道铺设及雄厚的资金保障,国产综合品牌面膜线增长迅速,在大众市场与国产专业面膜品牌形成分庭抗礼之势。该类别面膜价格区间在5-30元/片之间,整体略高于专业品牌。

根据星图2015-2017年线上面膜销售额排名数据,百雀羚、韩后、自然堂等综合化妆品牌增长强劲,2017年线上市占率分别为第5、6、7名。

3、日韩、台湾专业面膜品牌:美迪惠尔、SNP等

日韩与中国同属东亚文化圈,肤质与审美均相近,其产品凭借出色的研发及功效受到中国消费者的普遍青睐。该类面膜品牌价位介于5-22/片之间,略高于国产面膜品牌。

早期日韩及台湾品牌并未意识到中国面膜市场的巨大潜力,期间其产品多经由代购等灰色渠道进入国内。直至2014年前后日韩及台企才开始在大陆正式开辟官方渠道,但由于错失电商红利及代购海淘定价冲突等原因,目前市占率与爆发力仍落后于本土头部品牌。

4、欧美品牌面膜线:SKII、纪梵希等

欧美面膜普遍定位高端,贴片价格超百元,最高单片价格达1980元/片(英国奢侈品牌Asprey面膜)。高价使欧美面膜定位于特殊护理品,使用频率远低于平价产品。不同于平价面膜主打保湿功能,国际品牌面膜注重高阶功能性的体现,如抗皱、提拉紧致等。该类面膜品牌目标消费人群显著区别于主流群体,定位高端、深度护肤需求人群。

▌国产面膜占据主导

本土品牌突飞猛进,占据国内最大市场份额。据Statisita数据显示,2016年除美即(被欧莱雅收购)之外的前五大品牌:一叶子、百雀羚,御泥坊和韩束在2011年时仅占不足1%的市场份额。

历经5年的高速发展之后,2016年本土四品牌合计市占率达到国内市场份额的14.6%。其中本土品牌后起之秀的典型代表,上海上美旗下的一叶子于2014年正式成立,仅用2年便以3.11亿美元的年营收额登顶,发力迅猛。

▌本土品牌对比日韩、欧美品牌

对标日韩,原因一:本土品牌率先抢占电商红利

据Euromonitor数据显示,2008-2017年我国化妆品电商占比由0.5%高升至22.8%,在2017年已成为第二大销售渠道。面膜在化妆品矩阵中属偏标品类,更适线上销售。

过去数年,中国电商迎来快速增长期,先行布局电商的本土品牌完成高速扩张。而海外化妆品企业在华均重点打造品牌价值,渠道通常选在中高档的商场以保护原有成熟渠道的利润,从而在早期错过布局线上的最佳时机。

关注乐晴智库 (公众号ID: lqzk767, 网站: www.767stock.com) 获取更多行业报告。

根据EarlyData的研究显示,天猫商城是中国第一大线上面膜购买渠道,约占在线销售总额的近40%。本土专业面膜、综合化妆品品牌均于2013年前完成天猫旗舰店渠道的铺设,台湾、日韩面膜品牌及国际品牌普遍于2014年后陆续入驻天猫平台。

本土品牌利用开店时间差,抢先利用渠道资源,培养用户网购面膜的消费习惯,并逐步完善电商运营机制,使本土品牌在线上面膜销售中拔得头筹,确立头部品牌地位。

从近三年线上市占率TOP10来看,本土品牌以平均占据7席的成绩遥遥领先,2017年一叶子、膜法世家与御泥坊的线上合计市占率超过其余7家品牌的总和。

2017年线上TOP10集中度较2015年提升5.5个百分点至32.6%,本土品牌线上集中度较2015年提升5.7个百分点至25.6%,显示出本土面膜品牌的领先优势在奔跑中逐步巩固。

对标日韩,原因二:早期假货现象严重,代购冲突定价混乱

日韩面膜产品因品质优良,概念先进,在国内拥有大量中高端消费客群。但因布局中国市场动作迟缓,早期日韩面膜通常由代购等灰色渠道进入国内,定价无统一标准,货品鱼龙混杂,假货泛滥,极大影响消费者的购买体验。

近期日韩品牌纷纷开拓中国正式渠道,但代购渠道仍受到部分消费者青睐,成为阻碍其在中国发展的绊脚石。

一方面,代购商品同款不同价,部分代购渠道产品定价远低于正规渠道售价,影响官方销售。例如韩国品牌paparecipe旗下明星产品春雨蜂蜜面膜套装在天猫旗舰店售价128元,但在香港机场免税店售价仅86元,相价近40元。另一方面,代购渠道缺乏监管,商品真假难辨,品质高低不一,负面口碑降低消费者对海外品牌的好感度。

对标欧美,肤质、文化存在差异

在国内热卖的面膜通常主打“美白、亮肤、白皙”等标签,这源于东方女性对“以白为美”根深蒂固的观念。而欧美人种肤质较亚洲人易显衰老,因此在欧洲市场主打抗皱、抗衰老的产品会更易风靡。

根据statisita对2016年世界各地区面膜主打功效占比的统计,亚太消费者对保湿、增白面膜更加青睐,而欧美消费者对抗皱、抗衰、提亮、速效的需求较高。

由于片状面膜主打功效在于补水保湿与提亮增白,去皱抗衰在敷盖的短时间内效果不及欧美早已成熟的护肤保养产品,因此面膜品类在欧美流行度不及亚洲。

法国面膜市场在2007-2014年间出现连续8年负增长,德国市场也在2003-2014年间出现长达12年的增长停滞,市场冷淡导致欧美市场对面膜产品开发投入较低。

据MENTAL2017年12月的一项调查显示,42%的美国女性更喜欢含有矿物泥的面膜,其次是苹果醋和益生菌,随后的人参、鼠尾草、蓖麻油和树液也均是较“天然”的面膜原料;而根据CBNdata统计的2016.4-2017.3线上面膜成分TOP10交易量,中国消费者对“科技概念”更加喜爱,前十名中就有玻尿酸、水光针剂等合成物质,其中玻尿酸交易额远高于其他品类。

因此文化诉求不同导致欧美高端面膜在亚太地区销售受阻。

自身优势:其一,本土品牌具备性价比优势

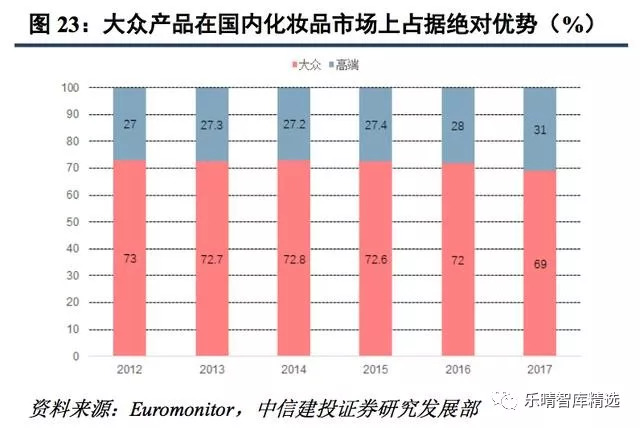

面膜产品在国内定位为大众快消品,使用频次高,同时国内化妆品消费者表现出对于低价质优产品的明显偏好。

据Euromonitor数据显示,2012-2017年我国化妆品大众市场占比约70%,大幅超过高端市场。

将本土与欧美、日韩系面膜均价对比,本土系面膜品牌均价最低,产品均价仅为54元,贴片面膜单价最低可至3元/片。

欧美及日系面膜品牌均价较高,达上百元。主打大众的本土面膜品牌以其低价优势,快速抢占大量市场份额。从线上面膜销售占比来看,本土面膜品牌遥遥领先,占据78.7%的市场。而第二名的韩系品牌,仅占比10.5%。

自身优势:其二,依靠OEM代工快速成长

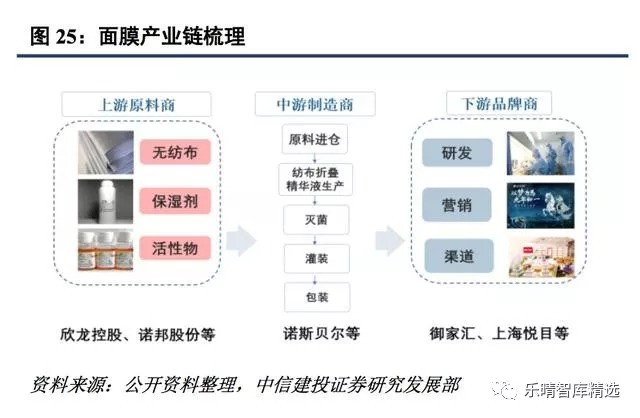

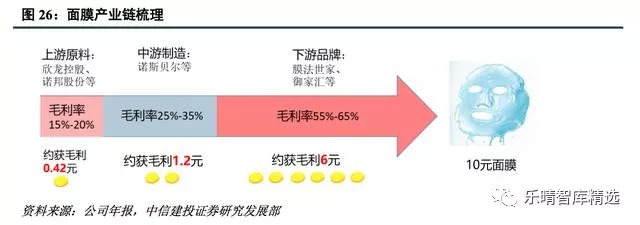

面膜生产产业链分为上游原料生产商,其产品主要为无纺布与保湿剂、活性物等,适用领域较广,代表厂商有欣龙控股、诺邦股份等;中游为加工制造商,负责采购原料后按照品牌商的要求进行制作包装,代表企业有诺斯贝尔、广东贝豪等;下游为品牌运营商,主要负责产品的前端研发与后端营销,进入壁垒较高,代表企业如御家汇、膜法世家等。

近年来面膜品牌商通过轻资产运营,将生产线整体外包,轻装上阵实现快速发展。根据“微笑曲线”理论,产业链中附加值(利润)更多地集中在研发设计与销售推广两端,而处于中间环节的加工制造附加值较低。

品牌厂商通过OEM代工,中间加工成本与人力成本大幅削减,从而将更多资源集中于研发及营销等高附加值环节实现品牌的快速发展。

从利润分配看,根据相关上市公司年报,御家汇等品牌厂商毛利率在55%-65%之间;中端制造企业毛利率在25-35%之间,原料厂商毛利率在15%-20%之间。

考虑一条面膜全外包直线生产线,假设前端收入去除毛利后的成本完全为后一方的营业收入,可估算出一张10元的面膜,品牌商可获利6元(10*60%),制造商可获利1.2元(4*30%),而原料商仅可获得毛利0.42元(2.8*15%)。因此膜法世家和御家汇等品牌面膜厂商通过将低盈利、重资产的生产线外包,轻装上阵发力营销,实现业绩和品牌影响力的快速成长。

近年来本土化妆品加速崛起,缩小研发差距,借助电商降低营销门槛,助力形象重塑,产品升级稳扎稳打,依靠粉丝经济提升消费粘性。我国作为全球最大面膜市场,电商占比高+消费者差异性需求+高性价比利好本土品牌,是少有的本土品牌占优势的化妆品类。对标日韩在渗透率与使用频次上有显著上升空间,具备品牌、品质和供应链优势的龙头机会大,享受行业千亿前景的增长红利。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/365376448.html