导语:万物皆有裂痕,那是光照进来的地方!

——莱昂纳德·科恩

香水在美妆从业者眼里,一直是个“冷门”。

的确,根据国际欧睿数据的市场调研,中国香水市场的规模到2020年才刚刚突破100亿元,此前十年,年均增速也只有10%左右。

这和体量过千亿元,且还在快速增长的护肤品和彩妆相比,简直就是一只“蜗牛”。

不过,这一切在2021年发生了巨大的变化。

提速

三年内中国或成全球高端香水第二大市场

首先变脸的是各大公司的财报。

作为香水巨头,科蒂集团2021财年第四季度报告显示,其高端香水为公司贡献了约51%的净收入。中国区总销售额增长了31%,而在2022财年第一季度,中国区业绩再次大涨近50%。旗下几乎所有高端香水销量均强劲增长,其中 Gucci、Burberry、Hugo Boss、Marc Jacobs、Calvin Klein和Chloe的表现尤为强劲。

无独有偶,陆续公布的财报显示,雅诗兰黛集团香水部门2021年的净销售额也取得了23%的高增长;LVMH集团2021年美妆板块营收同比大涨25.91%,其在财报中还特意指出,这得益于Dior Sauvage香水等产品得了巨大反响。

随着各大公司财报的公布,在高增长的业务板块中,几乎都能看到香水的影子。

而据欧睿数据显示,2021年中国香水市场整体增长达到了24.7%,并预测2021年开始到2025年中国香水市场的复合增长率将达到22.5%,预计到2025年,中国香水市场的整体规模将达到300亿元。

而中国本土的产业研究机构对未来5年中国香水市场的预估则更为激进。据前瞻产业研究院的预测,到2022年中国香水市场整体市场规模就将突破400亿元。

日本香氛制造商Takasago最新研究报告则给出了“未来三年,中国有望成为仅次于美国的全球第二大高端香水市场”的判断。

开闸

中国高端香水市场是怎么被打开的?

首先松动的是消费。

香水在中国消费者的日常生活场景中,一直是可有可无,锦上添花一样的存在。但随着中国人均收入的提升,根据欧美和日本等发达国家走过的消费历程,当一个国家人均GDP超过一万美元的时候,社会的整体消费习惯会从“刚需型的大众消费品”整体向“高端产品消费和个性化消费”升级。

而据国家统计局的数据,从2018年开始,中国的人均GDP正式超过1万美元。到2021年,全球排名第一的化妆品集团公司欧莱雅在中国市场的“高端化妆品”营收首次超过“大众化妆品”的营收,这也标志着中国消费者在美妆领域的消费习惯,其主流开始从“刚需型的大众产品和品牌”转移到了“高端品牌和个性化品牌”。

中国美妆消费习惯的整体变迁,也影响到了香水市场。

根据《2021中国香水行业研究白皮书》的内容显示,中国目前已经有2亿香水消费者,且年龄集中在40岁以下,TA们人均拥有4瓶香水,人均使用品牌数量2.6个,人均客单价高达500元以上,这在全球独树一帜。并且,最近几年,一二线城市,首次使用香水的消费者的年龄在不断年轻化,20岁以下的消费者占比超过5成。这也成为各大市场调研和数据公司,对中国香水市场未来持乐观态度的原因之一。

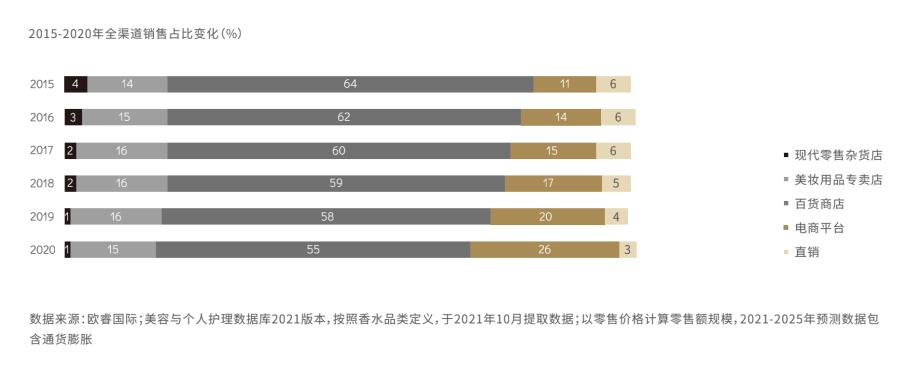

除了消费趋势的改变,导致中国高端香水市场井喷的另一个重要原因是渠道变迁。

香水的主力销售渠道一直在百货,进入门槛很高,这在很大程度上限制了这一市场的发展。但随着电商和小红书/抖音等内容平台形成的线上销售生态,给香水的推广带来了全新的可能。越来越多的品牌开始摆脱必须从线下“百货”做起,才能树立高端形象的惯例,通过线上和私域与消费者深度沟通,逐步建立了自己的粉丝拥趸。

最近几年,不仅出现了以观夏等为代表的一批新锐国产高端品牌。传统的香水品牌,也通过线上渠道的拓展,获得了更多消费者。

如今,电商渠道已经成为仅次于百货的第二大销售渠道。而根据护肤品在各渠道的发展历程,未来几年香水在电商渠道很可能会继续增长,直到成为第一大渠道。

另一方面,小众香氛的崛起,也让正在忙于调改运动的百货感受到了模式创新的可能性。华中一位百货集团的采购总监就告诉《未来迹Future Beauty》,在当前化妆品消费被线上、免税系统分流而日益薄利的时代,他们非常希望可以打造一个差异化的场景,以香水为主品类进行场景化体验和营销,与潜力品牌共同成长,推进百货美妆零售的年轻化进程。

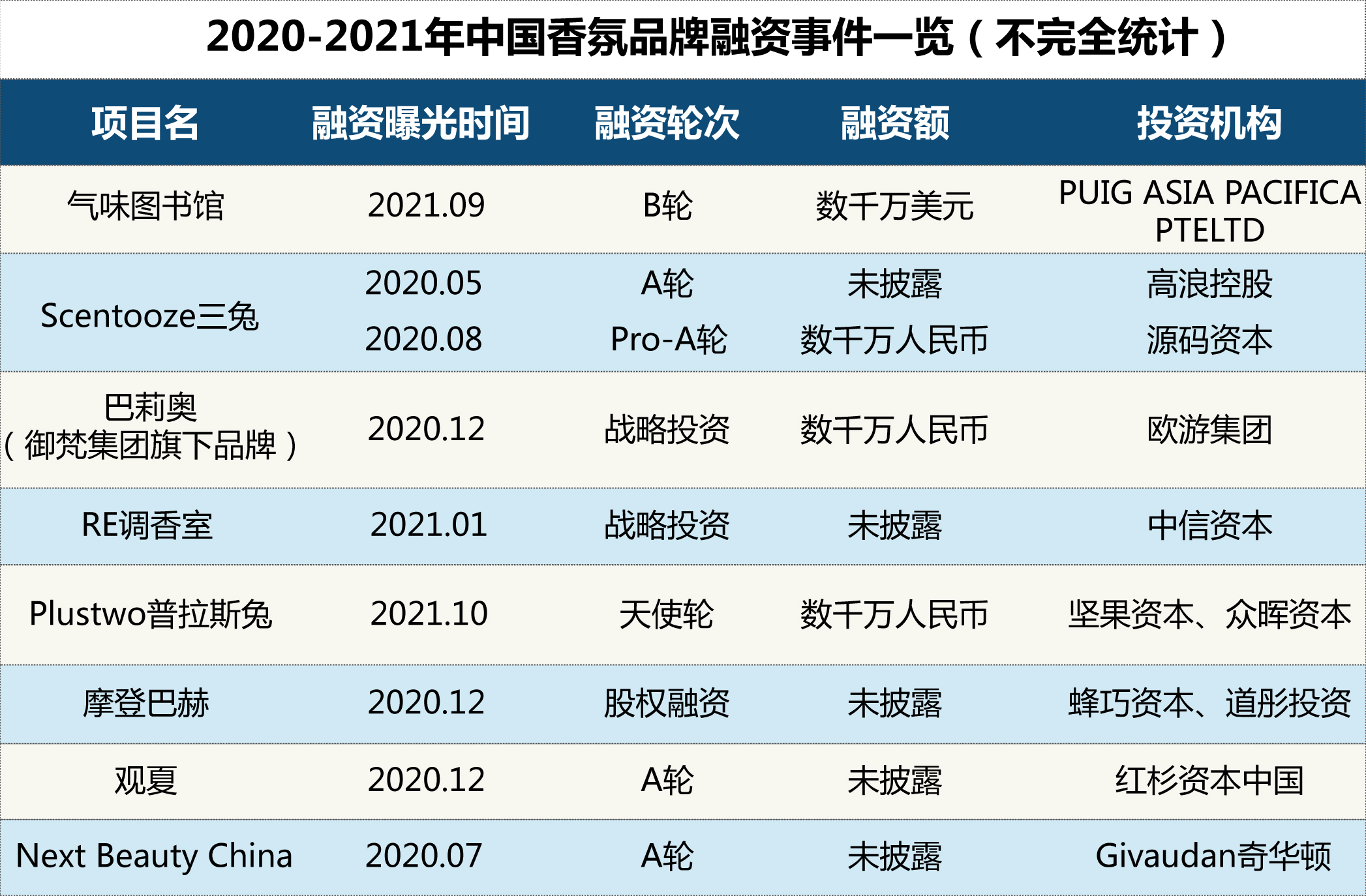

如果消费和渠道的变化,是打开中国香水市场“闸门”的钥匙,那资本的介入则是直接“推门而入”的那个人。

据不完全统计,最近两年,至少有8个香水品牌获得了资本的加持,融资金额半数在千万美元以上。其中,部分品牌仅在两年内就完成了三轮融资。

新渠道+新消费+资本助推,一个极有可能三年整体翻番的高端香水市场,就这样浮出了水面。

进攻

TOP10大品牌市场份额三年下跌6.8%

一块看得见的蛋糕必然引起无数野心家的争夺。

据企查查的数据,从2012年到2020年的9年间,中国新注册香水企业多达1528家。

这些企业,发挥各自的优势,开始在香水市场不断向欧莱雅、科蒂、香奈儿等巨头发起进攻。据媒体报道,就连互联网巨头抖音的拥有者——字节跳动都眼馋这一看起来“香喷喷”的市场,宣布将推出自己的香水品牌“Emotif”。

从宏观数据上看,这种进攻正在给传统大牌带来一些困扰。

欧睿数据显示,2013年占据中国香水市场份额前10名的公司分别是,香奈儿、LVMH、科蒂、宝洁、欧莱雅集团、雅诗兰黛、玫琳凯、BURBERRY集团、Salvatore Ferragamo 和雅芳。这10家公司2013年的市场总额约为整个中国香水市场的48.8%,其中香奈儿、LVMH、科蒂的市场份额分别为12.7%、11.0%、8.5%。

但最近三年,尽管中国香水市场份额排名前十的品牌仍然是这些大品牌,但单一品牌的市场份额再也没有超过10%,且TOP10的合计份额下降到了42%。

这也意味着,3年时间,TOP10的品牌在香水市场,丢失了至少6.8%的市场份额。

反击

3年落8子,国际品牌遇“冰火两重天”

或许是感到了危机,或许是未雨绸缪,各大国际公司在香水市场也动作频频。

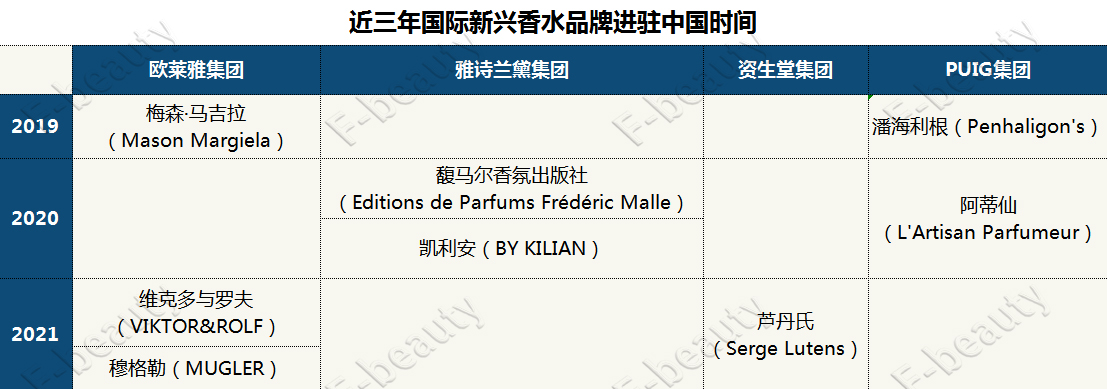

从2019年开始,欧莱雅、雅诗兰黛、PUIG、资生堂、科蒂等国际化妆品集团先后至少引进了8个国际知名香水品牌进入中国。

欧莱雅集团于2019年和2021年分别引入梅森·马吉拉(Mason Margiela)、维克多与罗夫(VIKTOR&ROLF)和穆格勒(MUGLER)到中国;雅诗兰黛集团于2020年引入馥马尔香氛出版社(Editions de Parfums Frédéric Malle)、凯利安(BY KILIAN)到中国;资生堂集团于2021年引入芦丹氏(Serge Lutens)到中国;PUIG集团于2019年起陆续引入潘海利根(Penhaligons)、阿蒂仙(LArtisan Parfumeur)到中国。

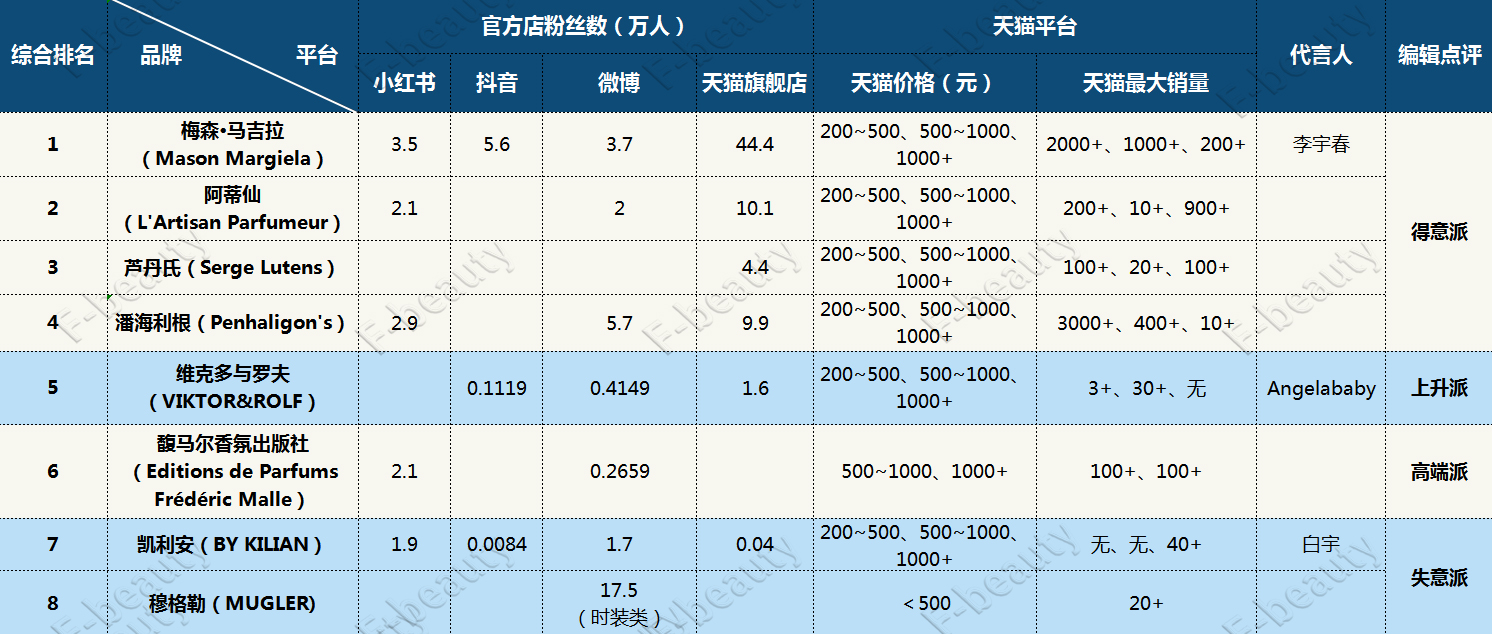

不过这8大品牌,在中国市场的命运却不尽相同。比如,同为欧莱雅集团旗下的梅森·马吉拉(Mason Margiela)和穆格勒(MUGLER)更像是两个极端。

梅森·马吉拉(Mason Margiela)已经充分植根中国市场,无论是小红书、抖音、微博这样的流量大端口,还是天猫、京东这样的购物大平台,均有不错的表现。

而穆格勒(MUGLER),则似乎还没有“醒来”。在小红书、抖音、微博这三块区域,均未耕耘官方店,其官方微博以时装为主,甚少涉及香水香氛。

尽管大公司看起来也有“打盹”的时候,但放眼如今的中国消费品市场,各行各业的高端市场几乎都被国际大公司占据C位,在方兴未艾的高端香水市场,会出现意外吗?

END

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/322161662.html