来源:零售金童观点

观点摘要

成立17年,是国内主打眼部护肤产品的明星品牌。公司于2002年成立,2007年推出明星产品丸美弹力蛋白眼精华,经典广告片“弹!弹!弹!弹走鱼尾纹”在全国广泛传播。2018年公司实现收入15.7亿元(5年CAGR 10%),终端零售额约23亿元。

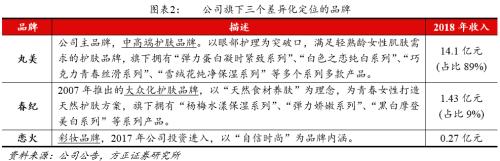

公司旗下运营3个差异化定位品牌,主品牌为中高端护肤品牌"丸美",定位轻熟龄女性,是公司主要收入来源(2018年收入占比89%,毛利占比92%);"春纪"是定位大众化的护肤品牌,主打天然食材护肤,单价较低;"恋火"是公司2017年通过投资新进的彩妆品牌,目前占比不大,但增速较快。

线下网点逾1.6万个,80%分布在低线城市。公司线下渠道以经销为主,目前合作的经销商超过180家,通过经销商公司间接获得终端网点1.66万个,其中大部分是日化店,主要分布在三线及以下城市。由于线下渠道竞争激烈,公司线下收入增长缓慢,部分品类收入出现下滑,但公司核心品类眼部护理产品的收入仍然维持增长。

线上渠道收入占比超四成,是目前公司增长主要来源。公司的线上渠道分为直营和经销两种,其中直营网店是公司委托第三方代运营商广州涅生进行管理;经销模式下,是由经销商来对接电商平台,目前公司最大的线上经销商是美妮美雅,其客户还有相宜本草、百雀羚等品牌。公司线上渠道收入6.6亿元,5年CAGR达45%。

公司净利率在20%以上,高于行业平均水平,这是由于1)高单价、高毛利的眼部护肤产品收入占比较大,公司综合毛利率高于同行,2)公司运营的品牌和品类数较少,管理结构相对精简,产生费用较少,再加上公司不断优化广告投放策略,营销费率整体可控,公司总体费率低于行业平均水平。

投资评级与估值我们预计2019~2021年,公司实现收入18.5/21.5/24.8亿,实现净利润4.8/5.6/6.4亿元,对应PE估值25/21/18倍,首次覆盖,给予“推荐”评级。

风险提示化妆品行业品牌竞争加剧,公司线下渠道增长遇瓶颈,线上渠道红利期进入尾声

一、丸美股份:主打眼部护肤的中高端品牌

1.1耕耘17载,收入规模破15亿,拥有3个差异化定位品牌

成立17年,是国内眼部护肤产品的明星品牌。丸美股份主营化妆品的生产与销售,2002年丸美股份的前身广州佳禾成立,主品牌“丸美”诞生,2007年公司的明星产品丸美弹力蛋白眼精华诞生,公司的经典广告片“弹!弹!弹!弹走鱼尾纹”在全国范围内广泛传播,至2018年弹力蛋白精华已更新到第5代;2019年公司于上海证交所主板上市,募集资金净额7.9亿元。

旗下运营3个差异化品牌。公司主品牌为中高端护肤品牌“丸美”,以眼部产品为代表性产品,定位轻熟龄女性,2018年实现销售收入14.1亿元,是公司主要收入来源(收入占比89%,毛利占比92%);“春纪”是定位大众化的护肤品牌,目标客群相对丸美更年轻,目前收入占比9%左右;“恋火”是公司2017年通过投资进入彩妆品牌,公司虽然目前彩妆产品收入占比不大,但是增速很快,公司上市募集资金中的2.5亿也将投入彩妆产品的生产建设项目。

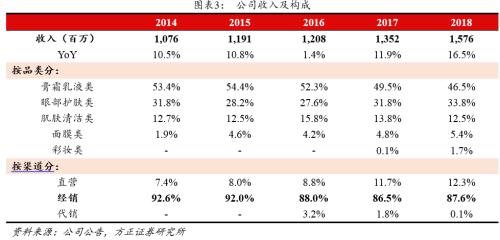

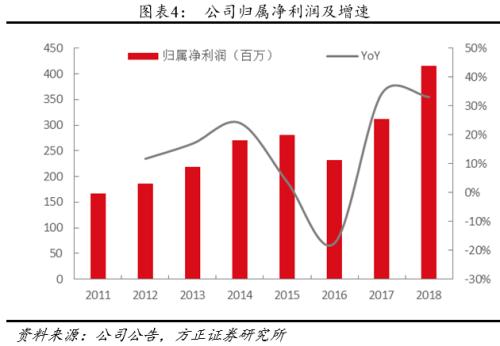

2018年公司实现收入15.7亿元(5年CAGR 10%),实现归属净利润4.2亿元(5年CAGR 13.7%),扣非归属净利润3.6亿元(利润率约23%);根据Euromonitor的数据,公司2018年的终端零售额约为23亿元。分品类看,膏霜乳液和眼部护肤产品为公司目前主要收入来源;公司的销售渠道以经销为主,但由于近年来化妆品线上渗透率快速提升,公司线上直营的销售收入快速增长,直营的收入占比在提升。

1.2 股权集中度较高,LVMH旗下基金参股

公司的实际控制人为孙怀庆和王晓蒲夫妇,两人合计持有公司上市后股份的80.8%,LVMH集团旗下股权基金L Capital持股8.98%。公司旗下的全资子公司重庆博多、丸美科技等负责公司产品的生产和分销,控股子公司广州恋火(张凤姣持股30%)负责彩妆品牌“恋火”的运营。

1.3 上市募集资金7.9亿元投资于彩妆生产、营销网络搭建等项目

从上市募集资金的用途可以推测公司未来2~3年的发展重点:拓品类扩产能、加强销售网络、提升管理效率。上市募集资金7.9亿元中,有2.5亿元将用于彩妆生产建设项目的投资,公司目前主要收入来源是护肤品,彩妆产品占比较少,预计项目投产后能提升公司彩妆产品的生产能力,丰富公司产品结构;公司将投资2.58、1.18亿元用于营销网络建设和智慧零售终端建设,预计能强化公司在全国的销售体系,并提升终端网点的运营效率。

二、化妆品行业:行业规模逾4000亿,品牌呈现多元化特征

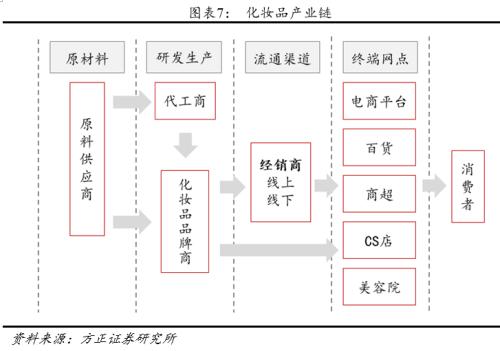

2.1 化妆品产业链:品牌商环节溢价最多

化妆品的产业链由上游的原材料供应商,中游的代工商、品牌商和下游的经销商、终端网点构成。原料供应商将原材料出售给中游的代工商与品牌商供其进行产品研发生产,而后产品通过经销商这一流通渠道,到达下游的终端销售网点。目前,消费者可以通过百货商场、商业超市、美容院等线下渠道购买化妆品产品,也可通过电商平台等新兴线上销售渠道获得商品与服务。

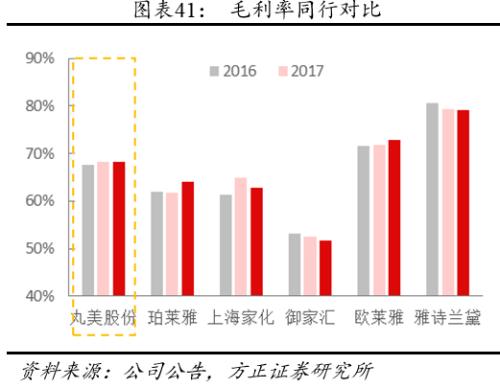

品牌商的毛利率远高于产业链其他环节。位于中游的代工商毛利率介于25%~35%之间,位于下游的电商代运营环节(买断模式下)毛利率整体位于35~40%之间。品牌商毛利率最高,在50~80%之间,受销售方式和品类结构的影响:以高端产品为主的雅诗兰黛综合毛利率保持在80%左右;定位中高端的上海家化护肤产品的综合毛利率70%以上;定位相对大众化、经销模式占比高的丸美和珀莱雅的综合毛利率约60~65%;而以线上渠道为主、定位大众化的御家汇化妆品销售毛利率约55%。

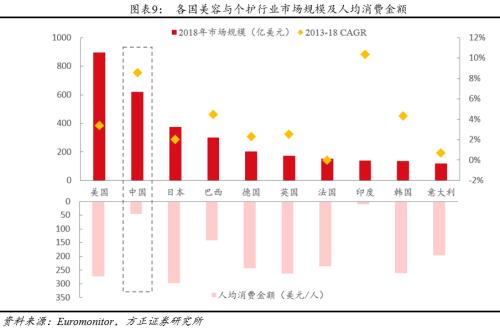

2.2中国是全球第二大化妆品市场,但人均消费金额较低

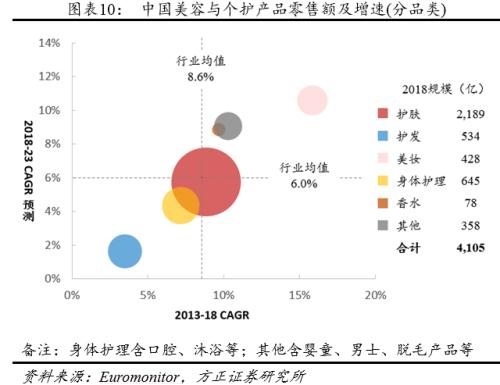

2018年中国美容与个护行业市场规模达4105亿元,近5年复合增速8.6%,市场规模位居全球第二,仅次于美国,增速明显快于其他发达国家。但中国化妆品市场人均消费金额低(45美元/人/年),仅高于印度,与其他国家相比还有较大的差距,说明中国化妆品市场具有一定的人口红利优势,长期看有较大成长空间。分品类看,2018年中国护肤品的零售额超过2000亿,占比最高,近5年复合增速约9%;美妆市场规模400多亿,是增速最快的细分品类。

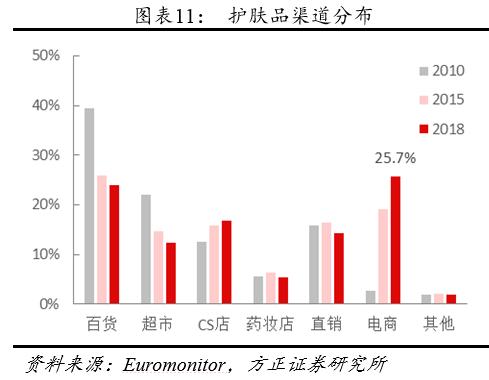

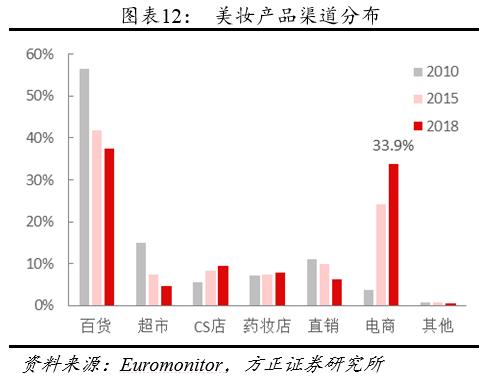

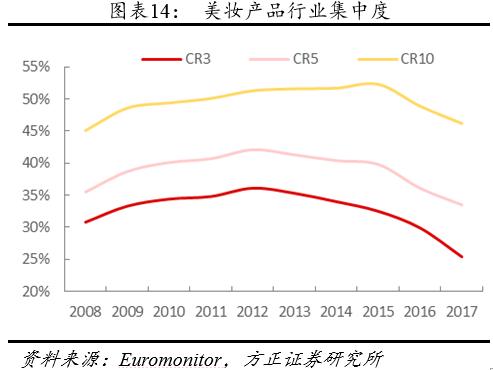

2.3 线上渗透率提升,供给多样化和需求个性化使行业集中度下降

护肤、美妆产品的电商渗透率分别达26%、34%,而百货商场、超市等传统渠道在发展过程中受到挤压,占比大幅下降。

品牌多样化、需求个性化,行业集中度有所降低。我国化妆品市场的大量份额被外资企业占据,但近年来国产企业在营销、产品开发等方面的能力不断加强,逐步得到消费者认可,再加上线上渠道的崛起降低了化妆品的销售壁垒、化妆品的代工体系也越来越成熟,大批新型品牌快速涌现,化妆品市场的竞争更加多元化,传统龙头企业的市场份额呈现下降的趋势。

三、公司在产品/品牌/渠道方面已构筑竞争优势

3.1 产品:主打眼部护肤,产品覆盖大众线和高端线

公司旗下运营3个品牌,其中“丸美”和 “春纪”主打护肤产品,“恋火”主打彩妆产品,品牌的内涵和目标客群有所差异,形成了中高端与大众化相结合、护肤品与彩妆相结合的多层次品牌产品结构。

丸美:2000年成立,是公司主品牌,以眼部护理为突破口,致力于打造满足知性女性肌肤综合需求的护肤方案,核心客群定位在25~45岁女性。明星产品是2007年推出的丸美弹力蛋白眼精华,目前更新到第5代。产品价格带覆盖较广:有298元/35g的中高端产品,同时也有888元/10ml+13g的高端系列产品。品牌近3年收入占比保持在85%以上,且定位相对高端,毛利率较高,毛利占比在90%左右,是公司的主要利润来源。

春纪:公司2007年推出的大众线护肤品牌,与丸美品牌有差异化的市场定位,以“天然食材养肤”为理念,为青春女性提供护肤方案,核心客群定位在18~35岁女性。收入占比在10%左右,主攻大众市场,毛利率相对较低。

恋火:公司2017年投资进入的彩妆品牌,以“自信时尚”为品牌核心内涵,核心客群定位在18~40岁女性。2018年品牌收入占比约1.7%,但是增速较快,彩妆品类是公司未来的发展重心之一,预计品牌收入未来将快速提升。

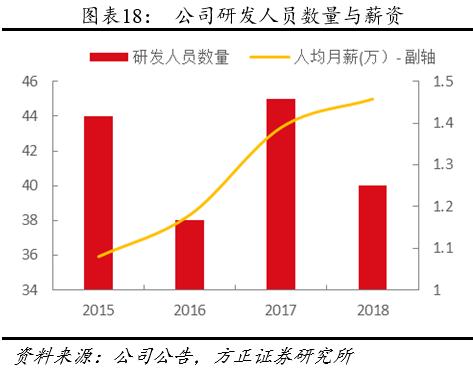

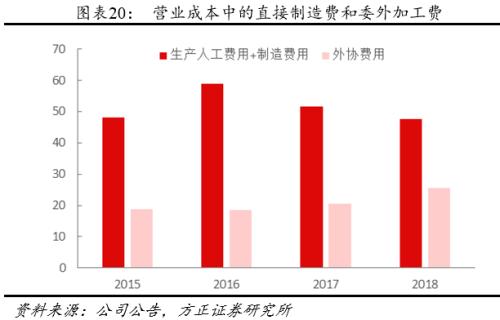

公司在广州和东京两地设立研发团队,研发费率保持在2%左右。公司研发团队保持在40人左右,除了自有研发团队外,还对外委托暨南大学、华南理工大学、广东农科院等高校和研发机构进行产品研发。近3年的研发费率保持在2%左右,和行业平均水平保持一致。公司以自主生产为主,营业成本中,委外加工费用占总的加工制造费用的比例约为25~35%。

3.2 渠道:线下充分下沉,线上快速增长

公司销售体系十分完善,线上覆盖天猫、京东、唯品会等各大电商平台;线下覆盖百货、日化店、美容院、商超等终端网点,2018年公司的线下网点超过1.6万个。

3.2.1 线下渠道:终端网点达1.66万个,80%分布在低线城市

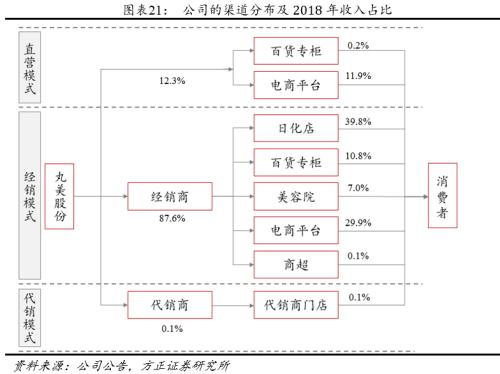

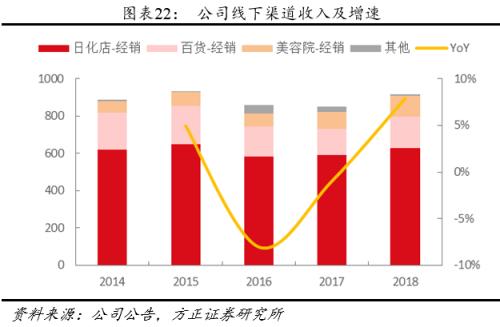

合作经销商180余家,线下网点数超1.6万个,80%分布在三线及以下城市。公司线下以经销模式为主,直营模式下的百货网点目前只有10个左右,收入占比很小。公司目前发展了一批合作稳定、具有相当营销和管理实力的区域经销商(目前合作经销商超过180家),通过经销商公司间接拥有了众多终端网点资源,2018年末公司线下终端网点数达1.66万,其中80%分布在三线及以下城市。其中日化店的占比最高,公司2015年的1.7万个终端网点中,80%是日化店。

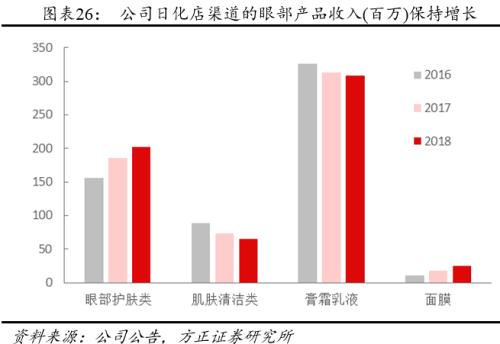

收入规模9亿元左右,整体保持平稳,美容院渠道增长较快。线下渠道中,日化店和百货专柜是主要收入来源,2018年收入占比分别为40%、11%。由于化妆品是电商渗透率提升最快的行业之一,因此线下渠道面临的竞争加剧,公司的日化和百货渠道收入增长缓慢,收入占比下降;日化渠道中,竞争较为激烈的肌肤清洁类和膏霜乳液产品的销售收入有所下滑,但公司的优势品类眼部护肤产品仍保持增长趋势。

3.2.2 线上渠道:收入占比超40%,委托第三方运营、经销

线上渠道收入快速增长,规模由2014年的1.87亿元增长到6.58亿元,收入占比由17.4%提升到41.8%。线上渠道分为直营和经销两种:

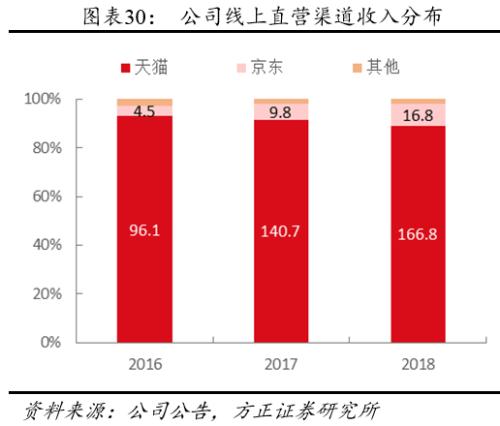

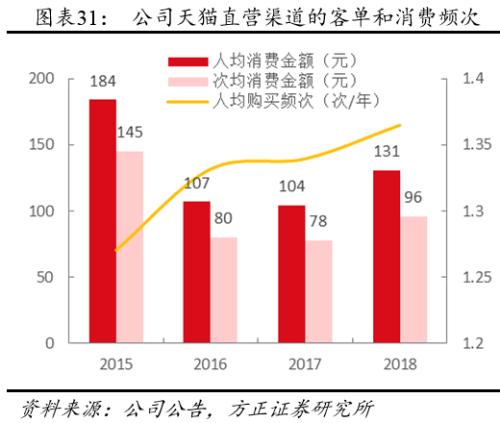

线上直营模式:主要是公司在天猫、京东、拼多多等电商平台开设直营网店,其中天猫直营店的收入占比近三年保持在90%左右。公司的直营网店是委托第三方代运营商广州涅生进行运营管理,公司按照商品总回款额的一定比例向其支付运营服务费用。目前直营电商收入规模1.9亿左右,近5年CAGR 41%。公司天猫渠道的人均购买频次与人均消费金额都在提升。

线上经销模式:主要是公司将商品销售给经销商,再由经销商对接电商平台销售。目前公司线上最大的经销商是美妮美雅(收入占比在60%以上),是公司在京东自营销售平台、唯品会、聚美优品等电商销售平台的唯一授权经销商,除了公司产品之外,美妮美雅还与相宜本草、百雀羚、温碧泉、达尔肤等品牌有合作。目前公司线上经销收入约4.7亿元,近5年CAGR 47%。

3.3 营销:持续优化广告营销策略

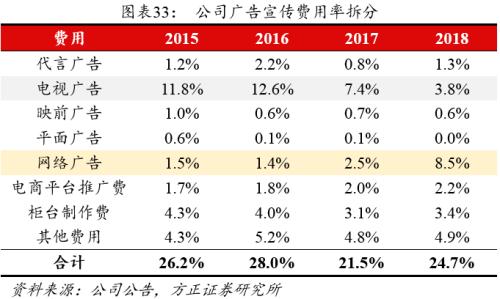

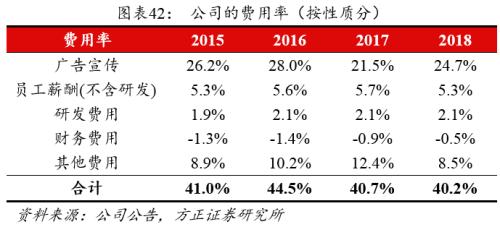

公司的广告宣传方式多样化,调整广告投放策略改善营销效果。公司为各品牌聘请不同明星代言人(例如“丸美”选择周迅、梁朝伟、袁咏仪、彭于晏等,“春纪”品牌选择李宇春、胡歌、吴谨言等);公司会根据消费者行为习惯以及不同媒介的受众群体逐步改善广告的投放形式和内容,优化广告投放策略,例如在发现电视广告的投放效果欠佳之后,公司减少了电视广告的投入(由2016年的1.5亿减少到2018年的6000万),而加大了获取更多年轻人注意力的网络广告的投放,例如在网络上热播的电视剧和综艺栏目中插播广告,网络广告投放的金额由2015年的1800万提升到2018年的1.3个亿。

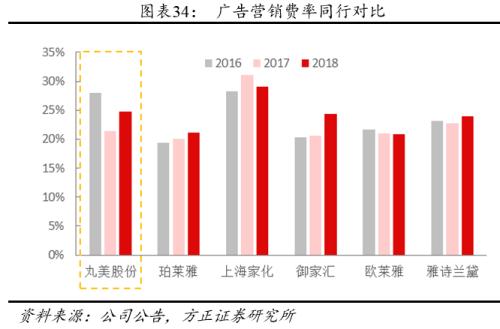

随着公司广告营销策略的不断优化,公司的广告宣传费率呈现稳中下降的趋势,由2015年的26.2%下降到2018年的24.7%,费用率和同行平均水平保持一致。

四、财务分析

4.1 收入:增速高于行业均值,来源于线上渠道的快速增长

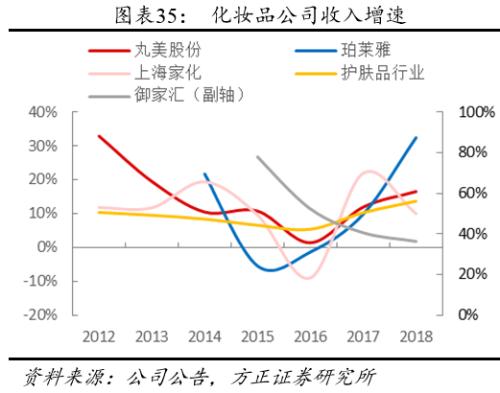

除2016年外,2012~2018年丸美股份的收入增速均高于护肤品行业平均水平。

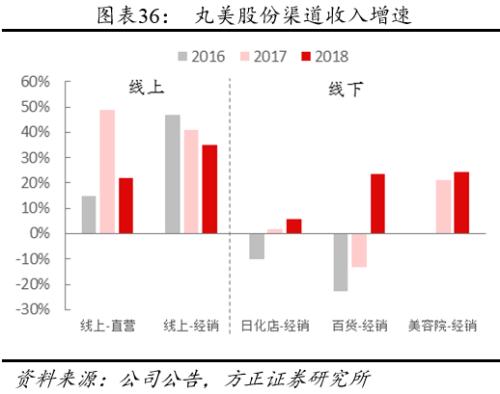

分渠道看,线上渠道增速明显,线下保持平稳,2016年之前,化妆品行业整体增速呈现下滑态势,丸美股份的线下渠道收入放缓,公司收入增速逐渐下降。近年来,公司线上渠道开始发力,收入增速显著提升,拉动公司收入增长。

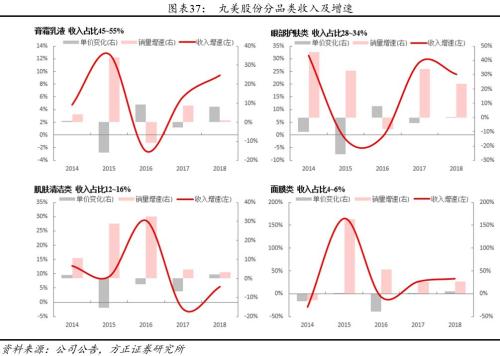

分品类看,公司的膏霜乳液近五年收入占比达45%-55%,2017年产品单价调低,销量增加,收入增速较快。眼部护肤品2018年销量增速有所下降,收入增速放缓。肌肤清洁类在2016年逆行业周期发展,采取积极的促销策略,销售增速快速提升,收入增速达近五年高点,随后有所回落。面膜类产品收入波动较大,2016年后发展较为稳定。

4.2 毛利率:核心产品毛利率高,公司毛利率整体高于国内同行公司

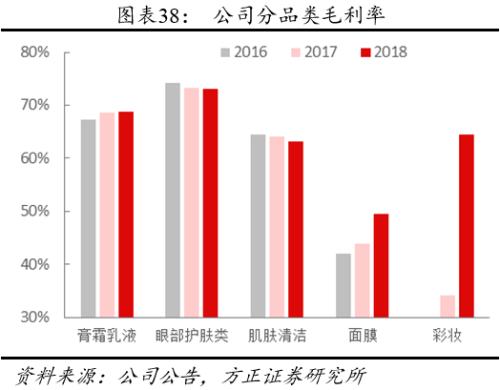

公司近三年综合毛利率维持在68%左右,保持稳定,高于国内化妆品公司,是因为公司的核心品类是眼部护肤产品,定位为护理眼睛周围较薄一层皮肤的高端护理产品,具有单件容量小、销售单价高的特点,毛利率较高(70%以上);肌肤清洁类和面膜类产品市场竞争较激烈、定价相对低,毛利率相对低(65%、50%左右)。彩妆在2018年毛利率大幅提升的原因是公司于2017Q4推出恋火彩妆品牌产品,并将对恋火经销商的拿货价由2017年的3.5折提高到4折,产品从外购成品逐步转为外购半成品进行委外生产,降低了成本。

4.3费用和利润:费率稳中有降,利润率高于行业均值

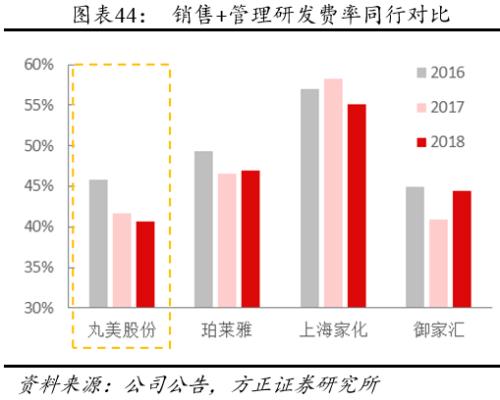

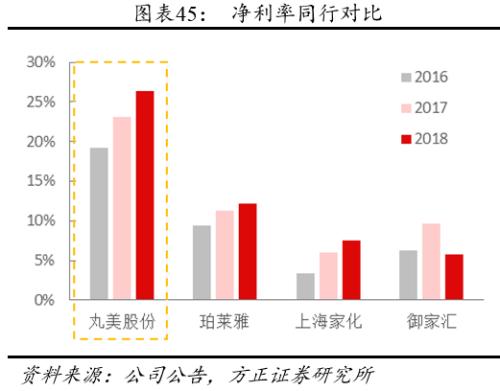

公司的费用率总体低于同行公司,费用率逐渐下降。公司不断优化广告宣传策略,费用率呈现下降趋势;由于公司运营品牌数为3个,产品主要专注于护肤品,17年末才开始涉足彩妆品类,和同行相比业务范围较小、品牌数量较少,因此管理人员数量较少,管理费率低于同行平均水平。公司的毛利率较高而费用率较低,使公司的净利率远高于同行其他公司,且在不断提升,2018年达到26.4%。

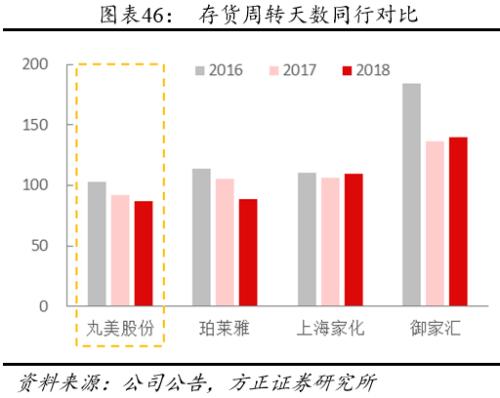

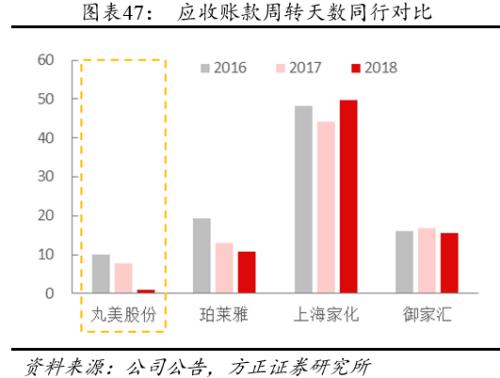

4.4 周转能力:存货周转和行业持平,应收账款周转优于行业水平

存货周转水平和行业持平,且近年来周转速度加快。应收账款周转天数远低于行业平均水平,是因为公司以经销模式为主,采用先款后货的形式,公司应收账款主要来源于屈臣氏等代销渠道及电商直营部分的销售收入,该部分销售占比较低。

五、盈利预测与估值

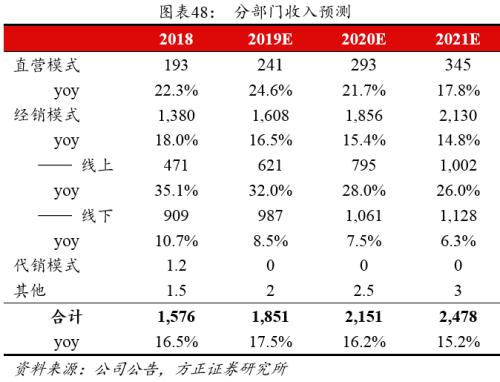

公司此前主要专注在护肤品领域,“丸美”品牌已具备较高知名度,公司17年底开始涉足彩妆品类,预计未来产品结构和目标客群更加多元化。我们预计公司的线上渠道将保持快速增长,线下方面,公司的渠道深入低线城市,且公司上市后,在区域经销商中的知名度和信任度有望继续提升,线下渠道收入也将稳步增长。我们预计2019~2021年,公司实现收入18.5/21.5/24.8亿,实现净利润4.82/5.62/6.44亿元,增速16%/17%/14%,对应PE估值25/21/18倍,首次覆盖,给予“推荐”评级。

风险提示

化妆品行业品牌竞争加剧,公司线下渠道增长遇瓶颈,线上渠道红利期进入尾声

文章来源本报告摘自2019年7月26日发布的《丸美股份:国内眼部护肤第一品牌,线上渗透率提升带动业绩快速增长》

倪华 执业证书编号:S1220517070003

罗贤飞 执业证书编号:S1220518090003

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/293434254.html