秋夜床前蜡烛微,铜壶滴尽晓钟迟。在以前,蜡烛不仅是一种照明工具,也是很多文人抒发情怀、表达情感的工具。随着电的普及,现在蜡烛已经难寻踪迹,即便在大润发、家家悦、华润万家等大超市,也难见踪影,只有在农村的小卖部才能见其真容。

在A股中,也有一家做蜡烛的企业,那就是青岛金王,公司的新材料蜡烛业务已经做到了亚洲第一。近几年,公司通过收购开始转型化妆品业务,并实现了业绩的大幅增长,但是并购产生的巨额商誉以及相关费用的剧增等,都是青岛金王不得不面对的难题。

一、蜡烛龙头青岛金王,成了美妆全产业链第一股

早在2006年就上市的青岛金王,一开始专注新材料蜡烛和贸易业务,其中的新材料蜡烛业务做到了亚洲第一。2013年,贸易业务营收超过了蜡烛业务,成为青岛金王的第一收入来源。

2014年以来,青岛金王通过大肆收购开始进入化妆品领域,期间,先后收购了上海月沣、广州韩亚、杭州悠可、广州栋方等,一举成了美妆全产业链第一股。目前,青岛金王代理的国内外化妆品牌近200 个,包括雅诗兰黛、倩碧、美精植秀、肌养晶、LG 等,并积累了9500 家门店资源。

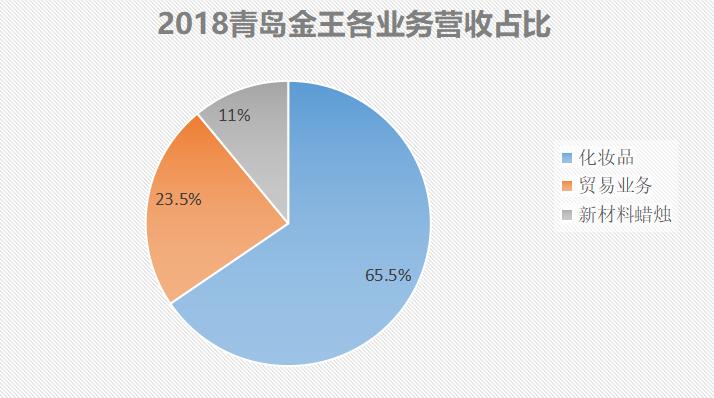

年报数据显示,2018年青岛金王实现营业收入54.6亿元,其中化妆品业务营收占比高达65.5%,贸易业务占比23.5%,新材料蜡烛业务占比为11%。可见,化妆品业务是目前青岛金王的第一营收来源。

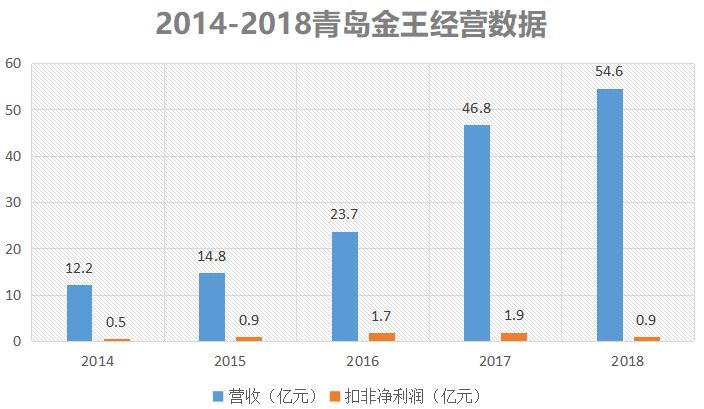

而公司转型取得的业绩也是相当可观的。2014到2018年,青岛金王实现营收分别为12.2亿、14.8亿、23.7亿、46.8亿和54.6亿;实现扣非净利润分别为0.5亿、0.9亿、1.7亿、1.9亿和0.9亿,业绩表现还算亮眼。

那么,青岛金王为何果断的进军化妆品市场呢?

第一,原业务毛利低,成长有限。青岛金王的新材料蜡烛业务做到了亚洲第一,营收增长已经接近天花板。另外,公司的贸易业务尽管收入大,但毛利率极低,2018年毛利率仅为3.41%,也就是说忙活了一大顿,却几乎挣不到多少钱。此种状况下,公司急需一个高成长的新业务来拉动企业成长。

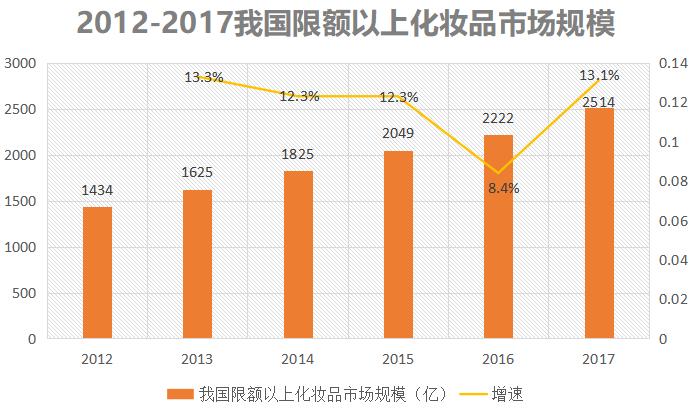

第二,化妆品市场空间巨大。近些年,我国的化妆品市场发展可谓是非常迅猛,2012年我国限额以上化妆品市场规模仅为1400亿左右,到2017年上涨到了超过2500亿元,增幅近一倍。2012年到2017年,我国限额以上化妆品市场规模符合增速高达13%,并且这一需求仍在爆发中。

青岛金王或许正是看到了化妆品行业的强劲增长,才果断选择转型此业务,并且也确实看到了实实在在的效果。

二、巨额商誉以及大幅增长的费用等,是青岛金王面对的难题

转型后的青岛金王,取得了业绩的爆发。但是,我们发现一个有意思的事情,就是在业绩火热下,公司的股价却连连下跌,市值从2017年初以来缩水了近100亿。这不得不让人再深挖一下公司存在的压力。

第一、变差的现金流。现金流才是企业正常运营以及获取生产要素的关键,但尽管青岛金王利润上来了,但经营活动现金流却在变差,2018年净额还是负的。

第二、巨增商誉。公司通过前期大幅并购,在带来业绩增长的同时,也造成了商誉的暴增,从2015年的1.6亿元,攀升到了2018年的13.6亿元,而一旦被收购企业经营不及预期,就会出现商誉大幅减值的情况。而这在投资中,是很多投资者不得不考虑的事情。

第三、持续攀升的费用。2014年大幅并购以来,青岛金王为此支付的销售费用和管理费用等的期间费用也在持续增长,2014年期间费用仅为1.29亿元,可到2018年飙涨到了9.23亿元,增长速度可想而知。

而费用的攀升也在大大的挤压着公司的利润,这也是青岛金王2018年增收不增利的重要影响因素,并且在2019年继续侵蚀着公司的利润。

三、总结

在化妆品行业持续爆发下,青岛金王通过转型化妆品,取得了不错的业绩增长,但是公司并购后产生的巨额商誉、飙涨的费用,以及变差的现金流,都是公司当前面临的压力,这也是很多投资者关注的重点。但不论怎么说,消费升级下,化妆品的未来空间,依然极其广阔。

文末划重点:

有趣又有料的干货财经,

“小北读财报”与您共同学习成长!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/164841627.html